El año 2018 presagia tempestad, la industria petrolera1 venezolana está colapsando, en apenas los primeros cuatro meses de este año la producción de petróleo ha disminuido en 27% (ver Boletín N° 78 de 18 de mayo 2018).

Por Marcos Morales Q. | Gerente de Estudios Económicos y Legales de CONINDUSTRIA

El valor agregado y el flujo neto de ingresos de la industria petrolera es dramáticamente negativo, la suma de las obligaciones por pagos a proveedores de bienes y servicios a la industria, más los desembolsos por las importaciones de insumos y servicios, más los pagos a la nómina, más los subsidios de las exportaciones a los países del caribe y finalmente, los pagos de la carga fiscal, que incluye el financiamiento de los programas y misiones del gobierno y, el pago de los préstamos a China (utilizados en gastos de consumo del gobierno, Fondo Chino); en resumen, todos estos desembolsos exceden más del 10% del PIB del país, equivalentes a más del 50% de los ingresos de la industria petrolera. Para financiar el valor agregado negativo de PDVSA, la empresa mantiene una línea de financiamiento monetario del BCV, principal causa de la hiperinflación que estalló en nuestro país a finales de 2017.

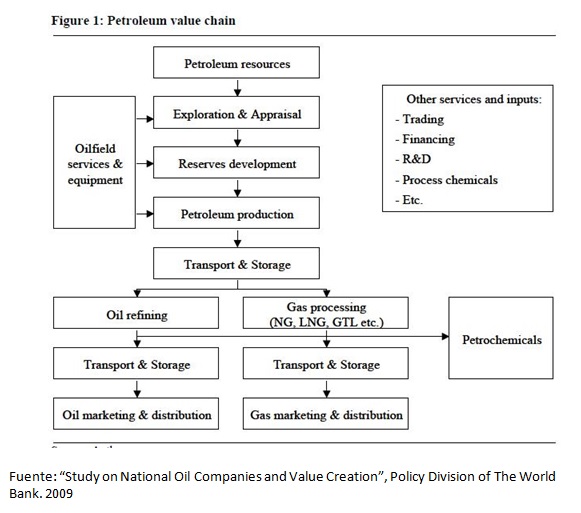

A primera vista pareciera que el desplome de la industria petrolera es asimilable a una economía de enclave, encerrada en sí misma, con sólo vínculos económicos externos, pero no es el caso de la industria petrolera venezolana, con fuertes vínculos económicos con otros sectores y actividades nacionales. Desde el inicio de la exploración se requieren, en la etapa de perforación y desarrollo de pozos, experticias y tecnologías modernas (expertos geólogos, ingenieros petroleros, simulación sísmica geológica, software especializado, instrumentos de medición especializados, etc.), nacionales e internacionales; y además de la experticia de ingenieros y técnicos petroleros, se requiere grandes cantidades de tuberías, válvulas, motores, compresores, cemento, lodos, etc.; en cada pozo desarrollado, dependiendo de la profundidad del yacimiento, se requiere un mínimo de 600 metros a 5.000 metros de tuberías primarias más la tubería de recubrimiento. Una vez que se desarrolla el pozo petrolero, viene la fase de producción, que también requiere grandes insumos de tuberías y materiales de construcción para transportar el petróleo y gas hacia los tanques de almacenamiento, que en general pueden estar a muchos kilómetros de distancia, que significan, kilómetros de tuberías. El almacenamiento y transporte de petróleo y gas también son actividades vinculadas con la industria metalmecánica, la construcción y servicios de ingeniería de almacenamiento de hidrocarburos. Luego el petróleo y el gas es transportado hacia los puertos de exportación o hacia las refinerías en territorio nacional. Las refinerías, a su vez, además de los servicios de mantenimiento que requieren, son los principales suplidores de materia prima2 a la industria petroquímica nacional, la cual es suplidora relevante a la industria química y del plástico, así como, vital proveedor de fertilizantes al sector agrícola.

Por tanto, una caída de la actividad petrolera y gasífera tiene fuertes impactos sobre sectores económicos nacionales específicos, en el caso de Venezuela, tres de las cuatro refinerías están paradas, y la industria petroquímica también se encuentra paralizada. Estas paralizaciones, aguas arriba, causan una fuerte caída de la demanda de la industria metalmecánica y suplidores de motores y compresores nacionales; mientras que, aguas abajo, disminuyen severamente el suministro de materias primas a las industrias química y de plástico, así como, la disponibilidad de fertilizantes al sector agrícola.

Para tener una idea aproximada de la cadena de valor de la industria de petróleo y gas, de los vínculos y relaciones con otras actividades económicas, se presenta a continuación una infografía de un estudio del Banco Mundial sobre la materia3 (versión inglés, Figure 1)

El impacto del colapso de la industria petrolera nacional se mide, también, por su contribución al PIB del país, es decir, a su valor agregado nacional. Según estudio mencionado del Banco Mundial, el valor agregado de la industria petrolera internacional (pagos de rentas fiscales al gobierno y ganancias corporativas), en promedio, representan entre 47% al 60% de los ingresos petroleros, de los cuales, entre, el 40% al 90% corresponden al pago por rentas fiscales al gobierno.

En el caso de nuestra industria petrolera integrada, incluye refinería y petroquímica, su valor agregado es negativo, es decir, como señalamos anteriormente, la industria petrolera integrada no cubre los costos de producción más las obligaciones fiscales confiscatorias. Este comportamiento negativo del valor agregado de la industria petrolera integrada se explica en parte por tres razones: la primera, el tipo de cambio sobrevaluado del valor de las exportaciones de la industria, que en un ambiente hiperinflacionario, eleva los costos exponencialmente, mientras sus ingresos crecen a un ritmo más lento; segundo, los costosos subsidios a la demanda nacional de productos refinados y petroquímicos, así como, los subsidios a la venta de petróleo a los países del caribe y; por último, la excesiva carga fiscal a la industria petrolera, cuyo pago no puede ser desembolsado con los ingresos generados por la industria, sino a través del financiamiento monetario del BCV.

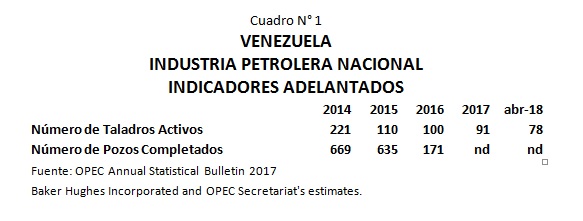

¿Qué se puede esperar para el futuro cercano sobre la producción petrolera nacional? ¿llegamos al piso del proceso de deterioro de la industria petrolera nacional? En economía, para responder estas preguntas, se utilizan los llamados indicadores adelantados (leading indicators), que recogen hoy el comportamiento futuro de la variable en cuestión. Para el caso de la producción petrolera se utiliza los indicadores de “taladros activos” y de “pozos petroleros completados” (ver Cuadro N° 1), ambos indicadores están correlacionados positivamente con la producción de petróleo a corto y mediano plazo.

Tal como se verifica en el Cuadro N° 1, los indicadores adelantados de la industria petrolera venezolana muestran un marcado deterioro del futuro cercano en la producción petrolera local; el número de los taladros activos, utilizados en la exploración y desarrollo de los pozos, han disminuido en 65%, aproximadamente, entre abril 2018 y el cierre del año 2014; por su parte, los pozos completados, nuevos pozos disponibles para reponer caída de la producción de pozos viejos o incrementos de producción neta, también se han reducido en un 74%, aproximadamente.

Buena parte de la explicación del negativo comportamiento de los indicadores adelantados están vinculados, en nuestro parecer, entre otros, al desplazamiento de las funciones técnicas profesionales de la industria por empleados ideologizados sin formación profesional, lo cual ha generado un éxodo de profesionales petroleros calificados al exterior, al reforzamiento de una gerencia política ideologizada que comanda hoy las actividades de la industria petrolera, gerencia sin conocimientos ni experticias en la materia, y por último, pero no menos importante, el retiro de los proveedores internacionales de servicios de perforación y desarrollo de pozos, por la falta de pagos a los servicios prestados.

Este año anuncia tempestad. Ojalá la buena providencia vea con buenos ojos el cambio de un régimen obsesionado en mantenerse en el poder a costa del bienestar económico de los venezolanos. Se necesita un cambio de instituciones y de nuevos hombres comprometidos con el desarrollo económico y social inclusivo de todos los venezolanos. Ojalá Dios oiga nuestra plegaria, y la voluntad popular recoja el ánimo de imponer un destino mejor para Venezuela.

___________________________________________________________________

1/ Propiamente la industria se denomina industria del petróleo y gas, ya que ambas actividades están imbricadas desde el proceso de exploración, desarrollo y producción de los pozos petroleros y gasíferos.

2/ También otro suplidor directo es la industria petrolera mediante el suministro de gas natural, no refinado.

3/ “Study on National Oil Companies and Value Creation”, Policy Division of The World Bank, 2009